なぜ所得税や法人税ではなく、消費税の引上げを行うのか?

なぜ所得税や法人税ではなく、消費税の引上げを行うのか?

消費税2017年ついに10%へ

安倍晋三首相は2014年11月18日、2015年10月から予定されていた消費税8%から10%への引き上げを見送り、2017年4月に延期することを表明した。1979年の大平内閣以来、消費税導入と増税の歴史は曲折の連続だった。

「景気条項」は削除

消費税10%への引き上げ時期、17年4月決定景気が悪化した時に増税を停止できる「景気条項」は削除。読売新聞(2015年3月31日)

なぜ所得税や法人税ではなく、消費税の引上げを行うのでしょうか?

今後、少子高齢化により、現役世代が急なスピードで減っていく一方で、高齢者は増えていきます。社会保険料など、現役世代の負担が既に年々高まりつつある中で、社会保障財源のために所得税や法人税の引上げを行えば、一層現役世代に負担が集中することとなります。特定の者に負担が集中せず、高齢者を含めて国民全体で広く負担する消費税が、高齢化社会における社会保障の財源にふさわしいと考えられます。

また、ここ10年くらいで見ると、所得税や法人税の税収は不景気のときに減少していますが、消費税は毎年10兆円程度(注)の税収が続いており、税収が経済動向に左右されにくく安定した税と言えます。

(注)地方消費税を除く4%分

ついに消費税10%へ

消費税の導入と増税の歴史

(※1)^ 竹下内閣で初めて導入された際の消費税率は3%、それに伴う国民の税負担増は3.3兆円。

(※2)^ 橋本内閣が5%に引き上げた際の負担増は、一般的に9兆円と言われている。その内訳は消費増税2%分とそれに伴う特別減税の打ち切りによる負担増が7兆円。さらに医療費における本人負担引き上げによる負担増が2兆円。

(※3)^ 野田内閣による消費増税に伴う国民負担増の見通しは、14.2兆円となっている。内訳は、消費税の5%から10%への2段階の引き上げに伴う税負担の13.5兆円。東日本大震災のための復興増税および、住民税、年少者扶養費控除の廃止に伴う負担増が0.7兆円。

消費税率と税収の推移

日本の税収を見てみると、消費税を増税しても税収は上がっていない。

日本の税収を見てみると、消費税を増税しても税収は上がっていない。

*財務省公表

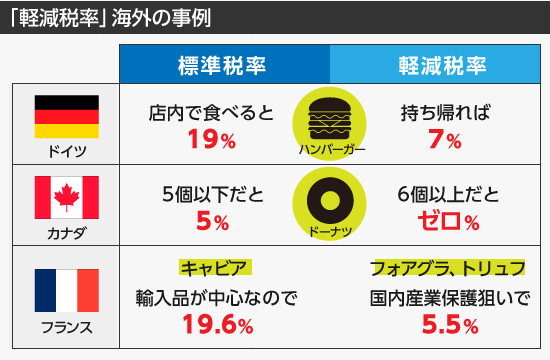

軽減税率とは? 海外事例を見てみる。

急速な高齢化が進む日本ではお医者さんにかかる医療保険や老後の年金、どうしても暮らしていけない人を救う生活保護などの「社会保障費」が年1兆円のペースで増えています。それをまかなうため消費税を上げると決めました。この税の特長は「広く薄く」。「薄く」はいいのですが「広く」に問題があります。生活が苦しい人ほど打撃を大きく感じる点で、国は和らげる作戦をいくつか考えています。そのうち有力な「軽減税率」という案を外国の例などを紹介

急速な高齢化が進む日本ではお医者さんにかかる医療保険や老後の年金、どうしても暮らしていけない人を救う生活保護などの「社会保障費」が年1兆円のペースで増えています。それをまかなうため消費税を上げると決めました。この税の特長は「広く薄く」。「薄く」はいいのですが「広く」に問題があります。生活が苦しい人ほど打撃を大きく感じる点で、国は和らげる作戦をいくつか考えています。そのうち有力な「軽減税率」という案を外国の例などを紹介

「逆進性」の緩和が目的

税は国民が払い役所などの行政が国民のためになるサービスに使います。道路や橋を造って生活を便利にしたり、貧しかったり気の毒な人を助けたりと普通の会社や個人ではできないところへ配分する役割が重要です。なので常識ではお金持ちからたくさんいただく「累進性」(次第に増やしていく)が基本。ところが消費税だとその反対の「逆進性」が生じるという有力な説があり、そこをケアするのが軽減税率の発想となります。

「逆進性」といっても貧しい人ほど多く納めるという意味ではありません。そういう気持ちになって不公平感が広がり、社会を不安定にする可能性が問題なのです。具体的には生活必需品にかかる消費税。文字通り「生活」に必ず要る品なので金持ちも貧しい人も買うしかありません。電球、トイレットペーパー、最低限の食費、石けんなど。例えば年収1億円の人にとってそれは微々たる金額です。

難しい「生活必需品」の線引き

しかし厳しい生活を送っていると「収入=生活必需品」という方も多いでしょう。命に関わる出費ともいえる生活必需品まで増税すると寒い冬に1枚のふとんで暖を取っているきょうだいからそれを引きはがすような無慈悲な行いともなりかねません。それは先に述べた税によるサービスのあり方にも反します。

最大の課題は何をどこまで「生活必需品」とするかで現在ももめています。消費税に似た制度があって軽減税率を取り入れている外国の例を見てみましょう。

ドーナツ6個以上なら税率ゼロ%?

ドイツではハンバーガーを店内で食べると「ぜいたくな外食」として原則の税率(19%)で持ち帰ると必需品とみなして7%の軽減税率。カナダのドーナツも5個以下は「楽しいおやつをその場で食べる」で原則の5%なのに6個以上だとゼロ。フランスは同じぜいたく品でも国内で作られ消費すれば国民が潤うから「必需だ!」とフォアグラやトリュフが軽減5.5%で輸入中心のキャビアは原則の19.6%です。

「なるほど!」と納得できますか?

文化政策の面もあります。哲学者パスカルのいうように「人間は考える葦である」としたら知識への課税は控えるべきでドイツ、フランス、イギリスは書籍に軽減税率を適用しています。でも「本よりメシだ」「書物のどこが『生活必需』なのか」という反論も絶えません。

このグラフは日本人の所得分布を表します。

所得が多くても少なくとも全国民に平等に課税させられる消費税。消費税の増税は、シングルマザーや、高齢者の暮らしに大きく影響があります。毎日必ず必要とする、食品、洗剤などの生活必需品に関して軽減税率の適用は必要な議論となります。

一般会計の税収をみてもやはり消費税増税をしても過去、税収は増加していない

税収の議論は以下の議論が必要となる。

- 高齢者が増加(資産をもつのは高齢者)

- 若者は使うお金がない

比較的シンプルな提言となりますが、やはり、お金があるところから税金を回収するが基本。となれば、日本ではまだ導入されていないが資産課税を導入することが良いのではないか。